Page 172 - SUSTAINABILITY ISSUES & COVID-19

P. 172

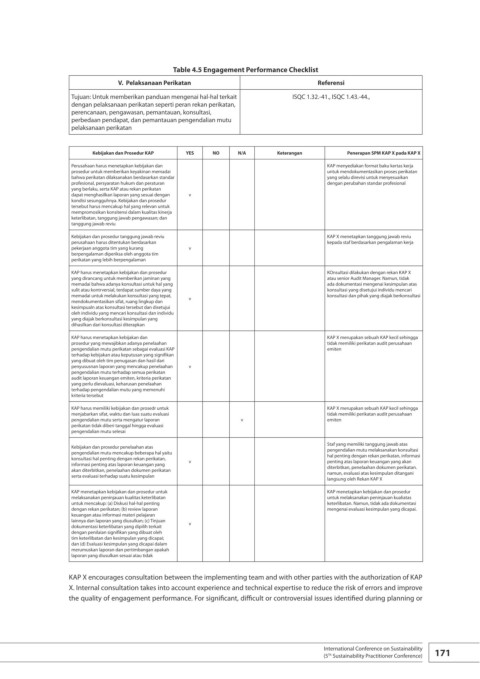

Table 4.5 Engagement Performance Checklist

V. Pelaksanaan Perikatan Referensi

Tujuan: Untuk memberikan panduan mengenai hal-hal terkait ISQC 1.32.-41., ISQC 1.43.-44.,

dengan pelaksanaan perikatan seperti peran rekan perikatan,

perencanaan, pengawasan, pemantauan, konsultasi,

perbedaan pendapat, dan pemantauan pengendalian mutu

pelaksanaan perikatan

Kebijakan dan Prosedur KAP YES NO N/A Keterangan Penerapan SPM KAP X pada KAP X

Perusahaan harus menetapkan kebijakan dan KAP menyediakan format baku kertas kerja

prosedur untuk memberikan keyakinan memadai untuk mendokumentasikan proses perikatan

bahwa perikatan dilaksanakan berdasarkan standar yang selalu direvisi untuk menyesuaikan

profesional, persyaratan hukum dan peraturan dengan perubahan standar profesional

yang berlaku, serta KAP atau rekan perikatan

dapat menghasilkan laporan yang sesuai dengan v

kondisi sesungguhnya. Kebijakan dan prosedur

tersebut harus mencakup hal yang relevan untuk

mempromosikan konsitensi dalam kualitas kinerja

keterlibatan, tanggung jawab pengawasan; dan

tanggung jawab reviu

Kebijakan dan prosedur tanggung jawab reviu KAP X menetapkan tanggung jawab reviu

perusahaan harus ditentukan berdasarkan kepada staf berdasarkan pengalaman kerja

pekerjaan anggota tim yang kurang v

berpengalaman diperiksa oleh anggota tim

perikatan yang lebih berpengalaman

KAP harus menetapkan kebijakan dan prosedur KOnsultasi dilakukan dengan rekan KAP X

yang dirancang untuk memberikan jaminan yang atau senior Audit Manager. Namun, tidak

memadai bahwa adanya konsultasi untuk hal yang ada dokumentasi mengenai kesimpulan atas

sulit atau kontrversial, terdapat sumber daya yang konsultasi yang disetujui individu mencari

memadai untuk melakukan konsultasi yang tepat, v konsultasi dan pihak yang diajak berkonsultasi

mendokumentasikan sifat, ruang lingkup dan

kesimpualn atas konsultasi tersebut dan disetujui

oleh individu yang mencari konsultasi dan individu

yang diajak berkonsultasi kesimpulan yang

dihasilkan dari konsultasi diterapkan

KAP harus menetapkan kebijakan dan KAP X merupakan sebuah KAP kecil sehingga

prosedur yang mewajibkan adanya penelaahan tidak memiliki perikatan audit perusahaan

pengendalian mutu perikatan sebagai evaluasi KAP emiten

terhadap kebijakan atau keputusan yang signifikan

yang dibuat oleh tim penugasan dan hasil dari

penyususnan laporan yang mencakup penelaahan v

pengendalian mutu terhadap semua perikatan

audit laporan keuangan emiten, kriteria perikatan

yang perlu dievaluasi, keharusan penelaahan

terhadap pengendalian mutu yang memenuhi

kriteria tersebut

KAP harus memiliki kebijakan dan prosedr untuk KAP X merupakan sebuah KAP kecil sehingga

menjabarkan sifat, waktu dan luas suatu evaluasi tidak memiliki perikatan audit perusahaan

pengendalian mutu serta mengatur laporan v emiten

perikatan tidak diberi tanggal hingga evaluasi

pengendalian mutu selesai

Staf yang memiliki tanggung jawab atas

Kebijakan dan prosedur penelaahan atas pengendalian mutu melaksanakan konsultasi

pengendalian mutu mencakup beberapa hal yaitu hal penting dengan rekan perikatan, informasi

konsultasi hal penting dengan rekan perikatan, v penting atas laporan keuangan yang akan

informasi penting atas laporan keuangan yang

akan diterbitkan, penelaahan dokumen perikatan diterbitkan, penelaahan dokumen perikatan.

serta evaluasi terhadap suatu kesimpulan namun, evaluasi atas kesimpulan ditangani

langsung oleh Rekan KAP X

KAP menetapkan kebijakan dan prosedur untuk KAP menetapkan kebijakan dan prosedur

melaksanakan peninjauan kualitas keterlibatan untuk melaksanakan peninjauan kualiatas

untuk mencakup: (a) Diskusi hal-hal penting keterlibatan. Namun, tidak ada dokumentasi

dengan rekan perikatan; (b) review laporan mengenai evaluasi kesimpulan yang dicapai.

keuangan atau informasi materi pelajaran

lainnya dan laporan yang diusulkan; (c) Tinjuan v

dokumentasi keterlibatan yang dipilih terkait

dengan penilaian signifikan yang dibuat oleh

tim keterlibatan dan kesimpulan yang dicapai;

dan (d) Evaluasi kesimpulan yang dicapai dalam

merumuskan laporan dan pertimbangan apakah

laporan yang diusulkan sesuai atau tidak

KAP X encourages consultation between the implementing team and with other parties with the authorization of KAP

X. Internal consultation takes into account experience and technical expertise to reduce the risk of errors and improve

the quality of engagement performance. For significant, difficult or controversial issues identified during planning or

International Conference on Sustainability 171

(5 Sustainability Practitioner Conference)

Th